Tesla (TSLA) завтра, 22 апреля, после закрытия рынка опубликует финансовые результаты за первый квартал 2026 года, за которыми последует конференц-звонок. Несмотря на то, что руководство продолжает продвигать нарратив о том, что Tesla теперь является «компанией ИИ и робототехники», автомобильный бизнес по-прежнему является основным фактором финансовых показателей Tesla.

Давайте посмотрим, чего ожидают Уолл-стрит и розничные инвесторы.

Поставки и развертывание энергетических систем Tesla в 1 квартале 2026 года

Мы уже знаем данные по поставкам и производству за квартал:

| Производство | Поставки | Подлежит учету по договорам финансовой аренды | |

| Model 3/Y | 394 611 | 341 893 | 1% |

| Другие модели | 13 775 | 16 130 | 2% |

| Всего | 408 386 | 358 023 | 1% |

Tesla поставила 358 023 автомобиля, не достигнув консенсуса в 365 645 примерно на 7 600 единиц. Хотя это рост на 6,3% по сравнению с 336 681 поставкой в 1 квартале 2025 года, это сравнение вводит в заблуждение, поскольку 1 квартал 2025 года был искусственно занижен из-за остановок производства Model Y на всех четырех заводах для обновления «Juniper».

Наиболее тревожной цифрой является разрыв между производством и поставками. Tesla произвела более чем на 50 000 автомобилей больше, чем продала — почти все это в категории Model 3/Y. Такой рост запасов указывает на проблему со спросом, а не с логистикой.

Что касается энергетического направления, Tesla развернула всего 8,8 ГВт⋅ч систем хранения энергии — снижение на 38% по сравнению с рекордными 14,2 ГВт⋅ч в 4 квартале 2025 года и значительно ниже консенсуса аналитиков примерно в 12-14 ГВт⋅ч. Системы хранения энергии были единственной стабильной историей роста в бизнесе Tesla за последние два года, поэтому это последовательное снижение имеет большое значение.

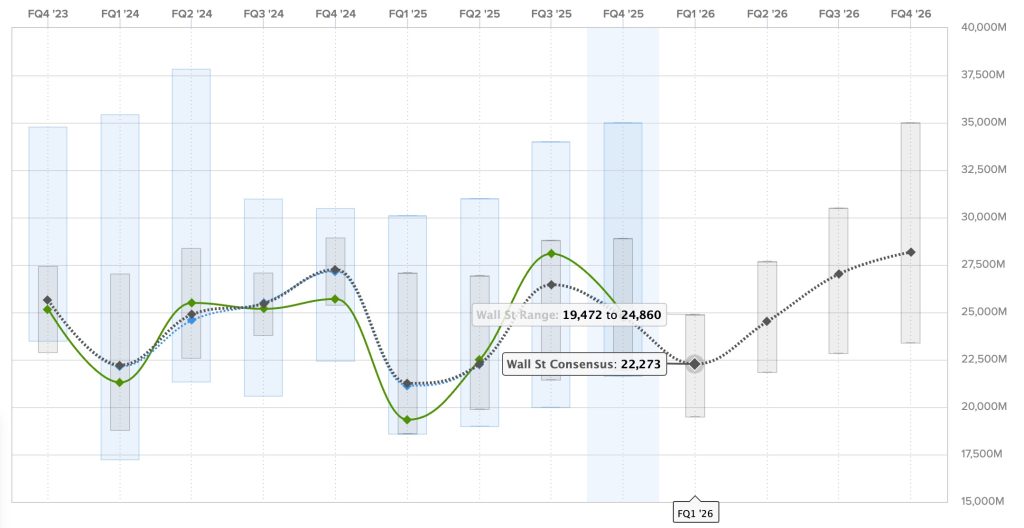

Выручка Tesla в 1 квартале 2026 года

Консенсус Уолл-стрит на Estimize оценивает выручку за 1 квартал 2026 года примерно в 22,3 миллиарда долларов, что примерно на 14% больше, чем 19,34 миллиарда долларов в 1 квартале 2025 года.

Тем временем Tesla начала публиковать свой собственный сводный консенсус аналитиков, который ниже — 21,4 миллиарда долларов.

Опять же, рост год к году выглядит хорошо на бумаге, но это в значительной степени является следствием сравнения с худшим кварталом Tesla за многие годы. В последовательном исчислении ожидается снижение выручки по сравнению с 24,9 миллиарда долларов в 4 квартале 2025 года.

Энергетический сегмент должен оставаться ярким пятном с точки зрения роста выручки, хотя 38%-ное последовательное снижение развертывания, вероятно, снизит ожидания в будущем.

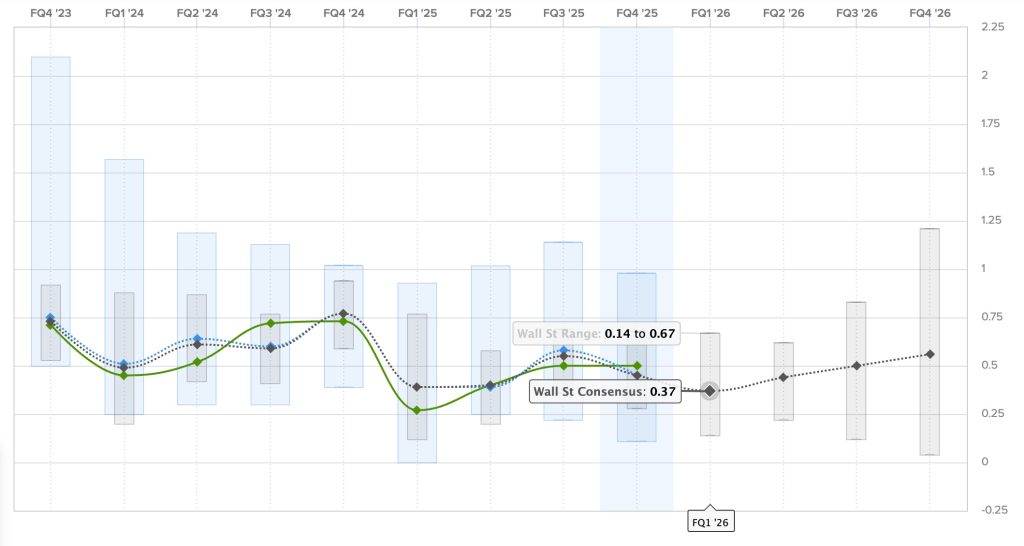

Прибыль Tesla в 1 квартале 2026 года

Аналитики ожидают не-GAAP прибыль в размере 0,37 доллара на акцию, по сравнению с 0,27 доллара в 1 квартале 2025 года — увеличение на 33% год к году.

Консенсус, составленный компанией, значительно ниже — 0,33 доллара.

Валовая маржа автомобильного сегмента будет наиболее внимательно изучаемым показателем. Маржа находится под давлением из-за возросшей конкуренции и агрессивного ценообразования, и если этот показатель упадет ниже 17%, нарратив о прибыльности еще больше ухудшится.

Для контекста, Tesla в трех из последних четырех кварталов примерно поровну превосходила и не оправдывала ожидания, со средней отрицательной неожиданностью по прибыли в 7,66%.

Наиболее высоко оцененные вопросы акционеров Tesla к 1 кварталу 2026 года

По состоянию на сегодняшнее утро, акционеры Tesla задали 872 вопроса на платформе Say.com. Вот наиболее высоко оцененные:

1. Когда состоится презентация Optimus v3? Когда начнется производство Optimus, поскольку производство Model X и S было завершено раньше середины года? Каковы ожидаемые темпы производства Optimus к концу этого года? Каковы первоначальные целевые навыки?

Акционеры спрашивают, когда будет представлена Optimus v3 и когда начнется производство, особенно учитывая, что Tesla завершила производство Model S и X раньше, чем ожидалось. Tesla демонстрирует Optimus на мероприятиях уже много лет, но он по-прежнему сильно зависит от телеоперации, а не от автономной работы. Сроки производства неоднократно переносились.

Я ожидаю, что Маск, как обычно, подвинет планку.

2. Какие этапы вы ставите для автономного вождения (FSD) без водителя и расширения сети Robotaxi за пределы Остина в этом году, и как это приведет к регулярному доходу?

Инвесторы хотят конкретных этапов для расширения автономного вождения (FSD) без водителя за пределы Остина и того, как это приведет к регулярному доходу. Это был главный вопрос почти на каждом ежеквартальном отчете Tesla за последние два года. Маск ошибался в сроках разработки систем беспилотного вождения уже десять лет, и я ожидаю, что он будет продолжать ошибаться и отодвигать планку.

Он будет продолжать описывать небольшую пилотную программу Tesla в Остине, которая теперь частично действует в Далласе и Хьюстоне, как реальное развертывание и расширение сети роботакси.

2.B Когда вы ожидаете, что FSD без водителя появится в автомобилях клиентов?

Это практически тот же вопрос, но более конкретно касающийся работы без водителя в автомобилях клиентов. На данный момент мне смешно, что люди до сих пор верят, что это произойдет на текущем оборудовании.

3. Как автомобили с оборудованием 3 достигнут автономного вождения (FSD) без водителя?

Говоря об оборудовании. Этого не произойдет. Ответ заключается в том, что этого не произойдет. Маск заявил это более года назад. Ничего не изменилось, кроме того, что он не хочет обсуждать это.

4. Илон опубликовал в X информацию о новом автомобиле, который лучше минивэна. Каковы подробности об этом? Или это просто Model Y L?

Как мы сообщали, когда Илон это опубликовал, к сожалению, мы ожидаем, что он имел в виду робофургон. Надеемся, что нет.

5. Когда вы ожидаете, что Optimus перейдет от заводских испытаний к внешним продажам, и какой потенциал дохода вы видите от него в долгосрочной перспективе?

Зачем вообще это спрашивать? Он уже дюжину раз говорил, что ожидает, что это будет «самый крупный продукт в истории» и будет приносить триллионы долларов в год. Они хотят услышать это снова?

Мнение Electrek

Уолл-стрит ожидает, что Tesla сообщит о росте год к году впервые за несколько кварталов — на 13% по выручке, на 33% по прибыли на акцию. Но почти весь этот «рост» измеряется по сравнению с 1 кварталом 2025 года, который был худшим кварталом Tesla за многие годы из-за самонаведенной остановки производства Model Y. Это лестное сравнение, которое маскирует основные тенденции.

Данные, которые у нас уже есть, не обнадеживают. Поставки не оправдали ожиданий. Tesla произвела на 50 000 автомобилей больше, чем продала. Хранение энергии снизилось на 38% последовательно. Европа остается в ужасном состоянии. И выручка от регуляторных кредитов стремительно падает.

Мы ожидаем, что Маск посвятит значительную часть звонка по итогам квартала обсуждению роботакси в Далласе и Хьюстоне, а также роботов Optimus. Это те же тезисы, которые мы слышим годами. Инвесторы должны сосредоточиться на том, может ли основной автомобильный бизнес стабилизироваться, восстановится ли хранение энергии во 2 квартале и есть ли у Tesla достоверный план действий в отношении неблагоприятных факторов.

Инвесторы Tesla ведут себя так, как будто Tesla не сталкивается с интенсивной конкуренцией в области беспилотного вождения и гуманоидных роботов, даже несмотря на стремительное ухудшение основного бизнеса. Эти звонки по итогам квартала часто используются Маском для поддержания этого нарратива.