Tesla (TSLA) опубликует финансовые результаты за 3 квартал 2025 года в среду, 22 октября, после закрытия рынка. Как обычно, после публикации результатов запланирован конференц-звонок и сессия вопросов и ответов с руководством Tesla.

Здесь мы рассмотрим, чего ожидают от квартальных результатов Уолл-стрит и розничные инвесторы.

Поставки Tesla в 3 квартале 2025 года и энергетические решения

Несмотря на то, что генеральный директор Илон Маск и его преданные акционеры любят заявлять, что Tesla теперь является компанией в области ИИ/робототехники, реальность такова, что Tesla в основном занимается перемещением металла.

Автомобильный бизнес компании продолжает обеспечивать подавляющее большинство ее финансовых показателей.

Выручка Tesla по-прежнему зависит в основном от количества поставленных автомобилей.

Ранее в этом месяце Tesla раскрыла данные о производстве и поставках автомобилей в 3 квартале 2025 года:

| Производство | Поставки | Подлежит учету по договору финансовой аренды | |

| Model 3/Y | 435 826 | 481 166 | 2% |

| Другие модели | 11 624 | 15 933 | 7% |

| Всего | 447 450 | 497 099 | 2% |

Это рекордное количество поставленных автомобилей.

Кроме того, Tesla подтвердила, что в течение квартала было развернуто 12,5 ГВт·ч мощностей по хранению энергии.

Эти два рекордных показателя в совокупности должны привести к тому, что Tesla отчитается о более высокой выручке.

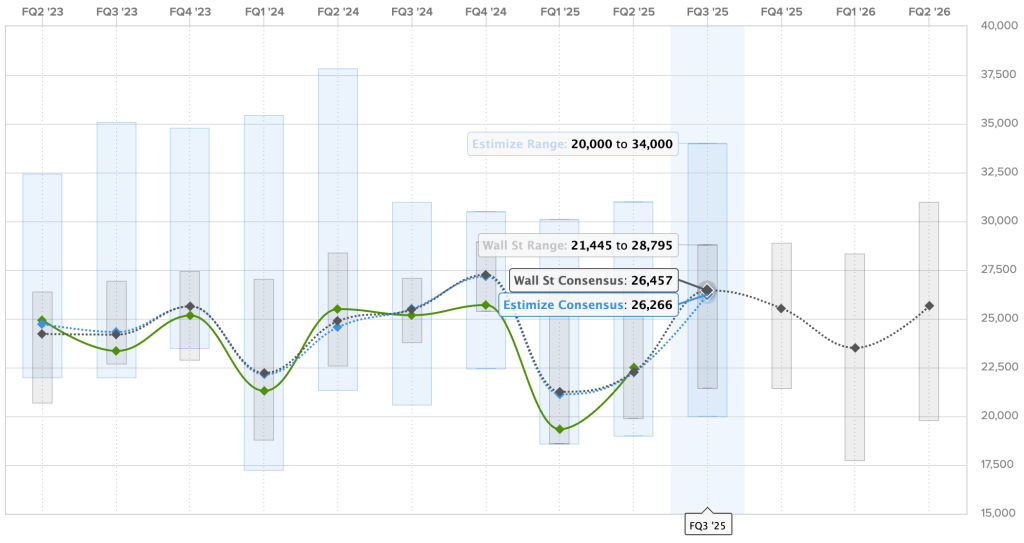

Выручка Tesla в 3 квартале 2025 года

Что касается выручки, аналитики, как правило, имеют довольно четкое представление о том, чего ожидать, благодаря данным о поставках и теперь данным о развертывании систем хранения энергии.

Консенсус Уолл-стрит на этот квартал составляет 26,457 миллиарда долларов, а Estimize, сайт для сбора финансовых прогнозов, прогнозирует более низкую выручку в размере 26,266 миллиарда долларов.

Вот прогнозы выручки Tesla за последние два года, с прогнозами Estimize синим цветом, консенсусом Уолл-стрит — серым, а фактические результаты — зеленым:

Если Tesla оправдает или превзойдет ожидания, она отчитается о более высокой квартальной выручке, чем когда-либо прежде.

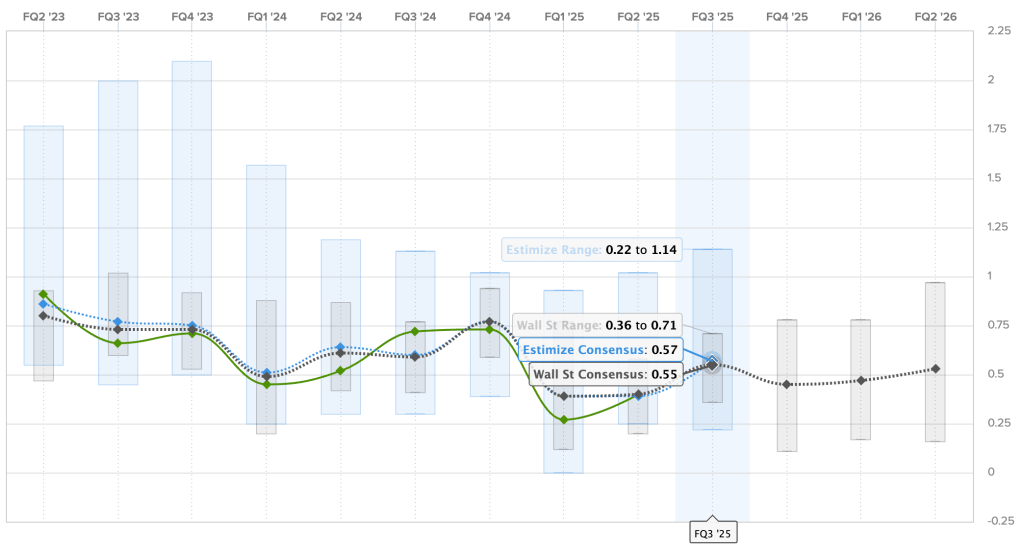

Прибыль Tesla в 3 квартале 2025 года

Аналитики пытаются оценить валовую маржу Tesla в условиях первого положительного разворота поставок в этом году.

На 3 квартал 2025 года консенсус Уолл-стрит прогнозирует прибыль в размере 0,55 доллара на акцию, а прогнозируемая Estimize, собранная из краудсорсинга, немного выше — 0,57 доллара.

Вот данные о прибыли на акцию за последние два года, где прогнозы Estimize обозначены синим цветом, консенсус Уолл-стрит — серым, а фактические результаты — зеленым:

Как видно, ожидаемая рекордная выручка Tesla не приведет к рекордной прибыли, поскольку компания снизила цены в ответ на возросшую конкуренцию.

За тот же период прошлого года Tesla сообщила о прибыли в размере 0,72 доллара на акцию.

Короче говоря, аналитики ожидают, что нисходящий тренд прибыли Tesla продолжится, несмотря на рекордную выручку.

Другие ожидания от письма акционерам Tesla, звонка аналитикам и специального обновления компании

Я думаю, что мы должны ожидать очень оптимистичного выступления руководства в 3 квартале. Мы писали об этом в течение нескольких месяцев на Electrek, но Tesla перенесла общее собрание акционеров, которое обычно проводится летом, на первую неделю ноября неслучайно.

Tesla знала, что прекращение действия налогового кредита приведет к ускорению спроса в 3 квартале, что обеспечит сильный 3 квартал. Хотя это и означает несколько очень трудных кварталов впоследствии, компания будет иметь время похвастаться этим непосредственно перед тем, как акционеры проголосуют по пакету вознаграждения руководству и нескольким местам в совете директоров через две недели.

Однако я также ожидаю, что аналитики Уолл-стрит зададут несколько вопросов о том, как Tesla, как ожидается, будет показывать себя в ближайшие несколько кварталов, учитывая стимулы и льготы в США.

Tesla также ответит на вопросы розничных акционеров на основе самых популярных на Say. Вот топ-5 вопросов и мои мысли по ним:

- Каковы последние метрики Robotaxi (размер парка, суммарный пробег, количество поездок, частота вмешательств) и когда будут убраны водители-испытатели? Какие препятствия все еще мешают развертыванию полностью автономного вождения (FSD) для клиентских автомобилей?

- Маск ошибается в сроках развития автопилота уже десять лет, и ему удается выходить сухим из воды благодаря очень снисходительной базе акционеров, которым нравится, когда он раздувает акции гиперболами и сумасшедшими прогнозами.

Однако чем короче сроки, тем труднее это проглотить. Маск заявлял, что Robotaxi Tesla покроет половину США, и что они уберут водителей-испытателей к концу года.

Единственный способ, которым это возможно, — это если «Robotaxi» — это то, что Tesla запустила в районе залива Сан-Франциско, то есть сотрудники Tesla сидят за рулем, используя FSD. Если Tesla действительно уберет водителей-испытателей, я думаю, это произойдет только в Остине и с множеством ограничений и удаленным мониторингом.

- Маск ошибается в сроках развития автопилота уже десять лет, и ему удается выходить сухим из воды благодаря очень снисходительной базе акционеров, которым нравится, когда он раздувает акции гиперболами и сумасшедшими прогнозами.

- Каков спрос/объем невыполненных заказов на Megapack, Powerwall, Solar или системы хранения энергии? Учитывая текущий бум ИИ, планирует ли Tesla поставлять энергию другим гиперскейлерам?

- Я думаю, что рост Tesla в энергетическом секторе замедлится и стабилизируется примерно на уровне 18 ГВт·ч в следующем году, что, кстати, все еще впечатляет.

- Каковы планы по новым моделям автомобилей? Будет ли Tesla строить компактные модели, используя платформу Cybercab? Будет ли Tesla строить традиционный внедорожник и пикап на платформе Cybertruck?

- Как правило, Tesla не отвечает на подобные вопросы во время отчета о прибылях и убытках, но я думаю, что руководство попытается максимально раскрутить лучшее перед собранием акционеров.

Кроме того, после провала, которым оказались урезанные Model Y и Model 3, я бы не удивился, если бы Tesla возродила план по выпуску компактного автомобиля, хотя Маск довольно много его отвергал за последний год.

- Как правило, Tesla не отвечает на подобные вопросы во время отчета о прибылях и убытках, но я думаю, что руководство попытается максимально раскрутить лучшее перед собранием акционеров.

- С какими проблемами сталкивается Optimus при выводе на рынок, учитывая программное обеспечение для управления приложениями, аппаратное обеспечение, обучение моделей общей мобильности, обучение моделей для конкретных задач, обучение голосовых моделей, внедрение производства и создание цепочек поставок?

- Как мы сообщали в последние несколько месяцев, программа Optimus находится в плачевном состоянии. Я ожидаю, что Маск подтвердит задержки в наращивании производства. Ранее он говорил, что Tesla построит около 5 000 роботов Optimus в 2025 году. Я думаю, он задержит это, но подтвердит какие-то смехотворные долгосрочные цели.

- Каков ваш прогноз относительно того, когда FSD позволит осуществлять автономное вождение?

- Несколько месяцев назад он буквально сказал «к концу года». Он говорит это каждый год последние 6 лет. Я не понимаю, почему кого-то до сих пор интересует его мнение по этому поводу.

Как вы видите, большинство вопросов от розничных инвесторов касаются будущих продуктов Tesla и прогнозов Илона относительно их влияния.

Тем временем прибыль падает, потому что некогда невероятно сильный основной бизнес Tesla по продаже автомобилей стремительно ухудшается.

Следите за новостями от Electrek после закрытия рынка сегодня, чтобы узнать все последние новости о квартальном отчете Tesla, конференц-звонке и теперь также об очевидном «обновлении компании».